Temat rosnących cen wszystkiego jest na ustach chyba całego świata. Najzwyklejsze zakupy spożywcze, paliwo, energia, raty kredytów szaleją. W takiej sytuacji dobrze jest mieć oszczędności albo przynajmniej zacząć oszczędzać, ale czy w ogóle możliwe jest oszczędzanie w rodzinie wielodzietnej?

Mój mąż twierdzi, że żeby mieć pieniądze, trzeba więcej pracować. Ja jestem zwolennikiem teorii, że trzeba oszczędzać. I tak, w naszej rodzinie podzieliliśmy się zadaniami 🙂 On nawiązał niemal intymną relację z kalendarzem, którego prowadzi z namaszczeniem, aby jak najlepiej wykorzystać swój czas. Ja zaprzyjaźniłam się z exelem i Walutomatem, które pomagają mi zredukować koszty i zapanować nad wydatkami.

Czy wiesz ile wydajesz?

Przyznam się, że przez bardzo długi czas nie wiedziałam ile i na co wydaję. Nie miało to dla mnie większego znaczenia. Gdy zostawało coś na koncie, to oznaczało, że można to wydać 🙂 Te czasy już dawno za mną. Choć nie znoszę oszczędzać (serio, sama myśl mnie frustruje) to równie mocno nie lubię głupio wydawać pieniędzy na przelewy, opłaty dla banków, mandaty czy kary umowne.

Żeby nad tym zapanować postanowiłam wdrożyć exela do rozliczania rodzinnego budżetu.

Myślałam, że będzie to turbo trudne, bo przede wszystkim wymaga systematycznego działania (a w tym jestem słaba). Skupiłam się na tym, aby zorganizować się tak, aby proces ten przebiegał jak najłatwiej. Podzieliłam konta w zależności od potrzeb, np. wszystkie opłaty stałe (kredyty, polisy, rachunki) idą z jednego konta, wszystkie płatności bieżące z drugiego. Do exela wpisuję zaplanowane płatności na początku miesiąca i tzw. bieżące co jakiś czas (wydruk z kont). Płatności gotówkowe praktycznie u mnie nie istnieją ale jeśli – staram się pisać na bieżąco (nawet w telefonie).

Dopiero gdy zobaczysz na co i ile wydajesz, zaczniesz zastanawiać się dwa razy czy na pewno tego potrzebujesz.

Czy można zaoszczędzić na jedzeniu?

Odkąd ogarniam exala z domowym budżetem mam większe panowanie nad tym na co i ile wydaje. I nie chodzi mi tu o oszczędzaniu pieniędzy kosztem jakości, świeżości czy smaku. Bardziej jest to kwestia świadomości. Każde, nawet najszybsze zakupy kończą się kupieniem czegoś, po co wcale nie przyszłam i wielokrotnie, czegoś, czego tak do końca wcale nie potrzebowałam 🙂

Do tej pory moją zmorą było wyrzucanie jedzenia. Kupowałam za dużo, jedzenie znikało w szufladach lodówki, aż w końcu traciło ważność/ świeżość. Dlatego staram się unikać sklepów :)Bardzo pomocne jest tu planowanie posiłków. Planujemy śniadania i obiady, które zabieramy do pracy. Dopiero, gdy lodówka jest pusta robię kolejne zakupy. Na lodówce nakleiłam kartkę, na której notuję na bieżąco produkty, które trzeba kupić, tak, żeby nie zapomnieć, ale dopiero, gdy „wyjemy” wszystko – kupuję kolejne.

Nie płać za rzeczy, za które nie musisz

Wiem, które banki pobierają opłatę np. za kartę, gdy nią nie płacę albo, z której karty kredytowej w jakim czasie pobierana jest opłata za brak minimalnej wpłaty. Staram się tego pilnować, bo nie lubię wydawać niepotrzebnie pieniędzy. Unikam, o ile mogę wszelkich opłat za przelewy, pośrednictwo, przewalutowania.

Może się to wydawać nieznaczące ale podam Wam przykład kosztów jakie można ponieść, bądź zaoszczędzić podczas zakupu waluty.

Czy można zaoszczędzić na kredycie?

W tej kwestii trzeba być mega czujnym 🙂 Można uniknąć wielu dodatkowych opłat jeśli wpłacamy minimalną kwotę na czas (w przypadku kart kredytowych) lub jeśli na nasz kredyt odnawialny wpłacamy kwotę wymaganą w umowie. Ktoś może powiedzieć, że to są nieistotne kwoty ale takich „dodatkowych” opłat może się nazbierać kilkaset złotych miesięcznie.

Kolejną kwestią może być kredyt walutowy.

Jestem szczęśliwą (sic!) posiadaczką kredytu w CHF 🙁 Przez kilka pierwszych lat nie było możliwości kupowania waluty gdzie indziej aniżeli w banku. Jak sami się domyślacie, różnica pomiędzy kosztem zakupu waluty w kantorze „na mieście” a tym bankowym to czasami kilkadziesiąt groszy na jednych franku. Oczywiście z korzyścią dla banku, a nie kredytobiorcy.

Jak tylko pojawiła się możliwość i banki umożliwiły kredytobiorcom spłatę kredytu walutowego z kont walutowych, a tym samym możliwość zakupu waluty w innym miejscu niż bank – od razu skorzystałam.

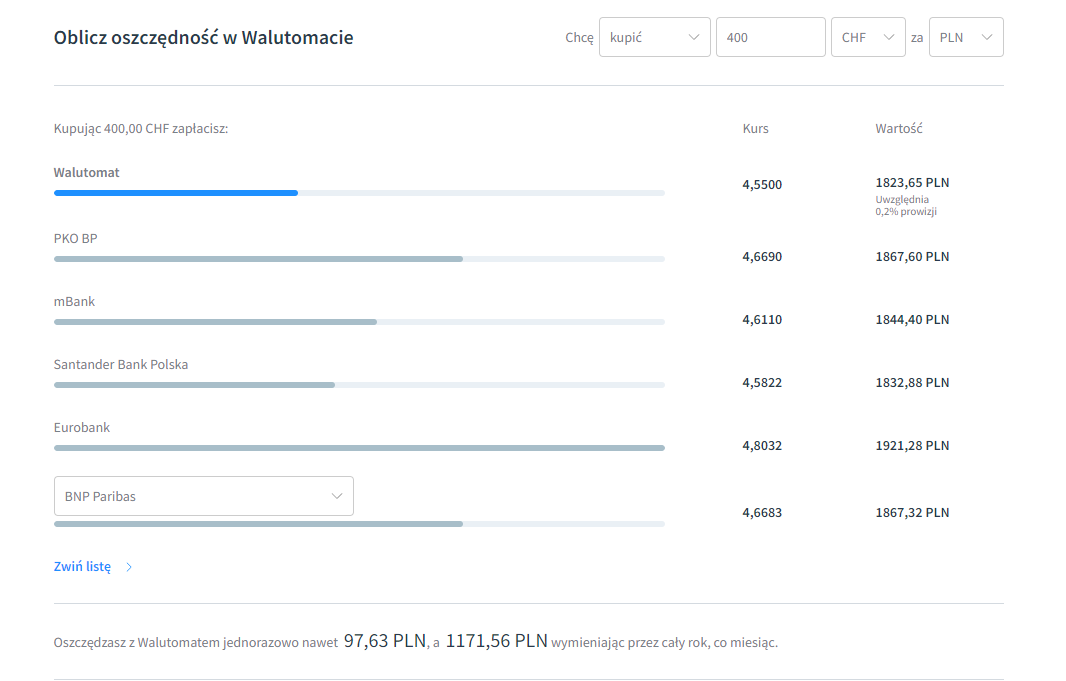

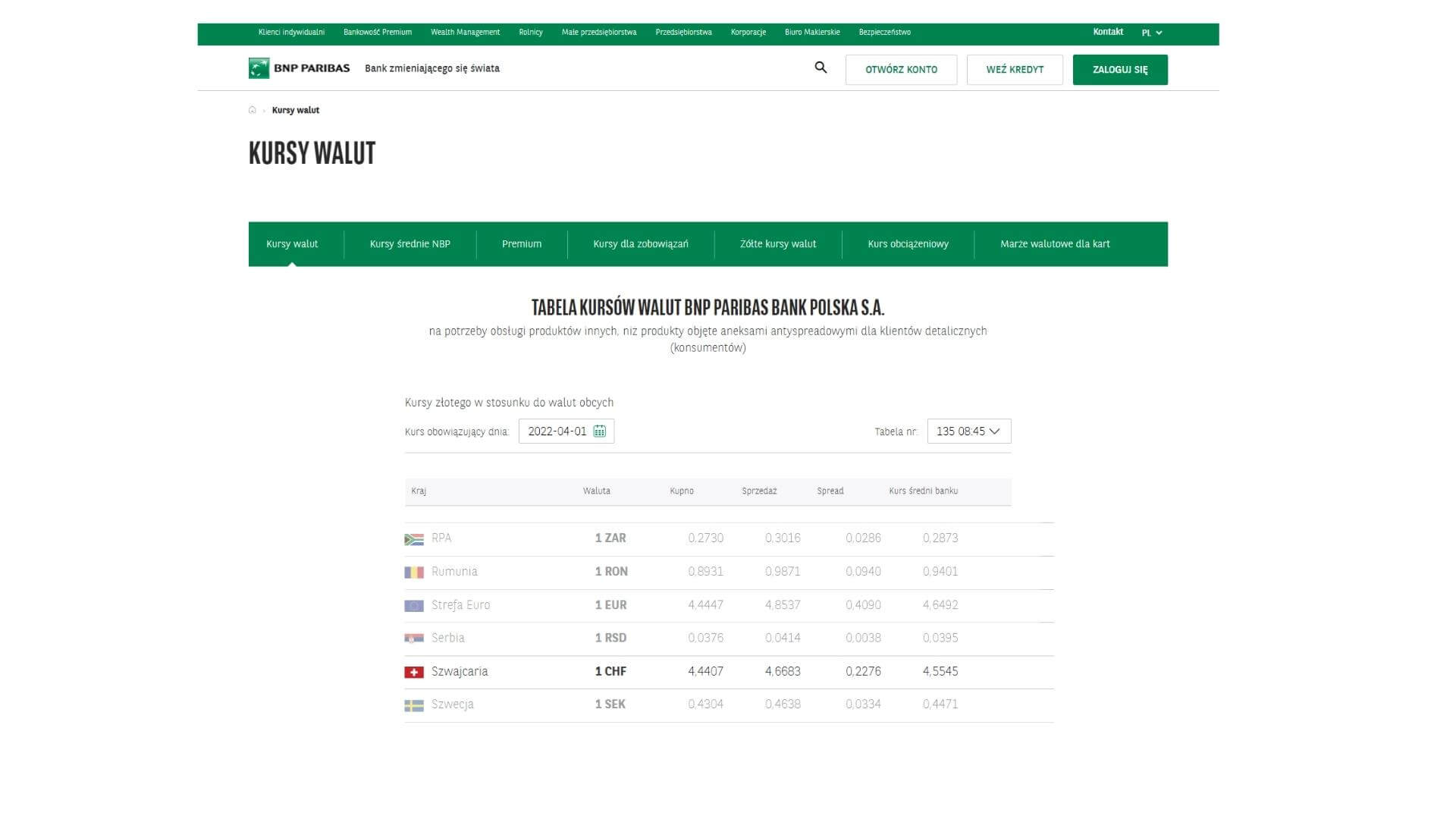

Na przykładzie poniżej jest prt scr z jednego z kantorów walutowych Walutomat, w którym możecie porównać cenę waluty w banku i w ich kantorze internetowym, zamieszczam też prt scr ze strony banku, gdzie widać cenę waluty (tak dla potwierdzenia).

Tylko kupując walutę w kantorze internetowym można zaoszczędzić rocznie ok 1100 zł na samym kredycie. Dodatkowo, do tych oszczędności trzeba doliczyć jeszcze rabat, który posiadają właściciele Karty Dużej Rodziny – 25% na prowizję w serwisie (więcej informacji na temat warunków korzystania z KRD w serwisie Walutomat).

Standardowa prowizja w Walutomacie wynosi 0,2% od wartości transakcji, z Kartą Dużej Rodziny prowizja wynosi 0,15%. Dotyczy zakupu i sprzedaży euro (EUR), dolarów amerykańskich (USD), funtów brytyjskich (GBP), franków szwajcarskich (CHF), koron norweskich (NOK), koron szwedzkich (SEK), koron czeskich (CZK), koron duńskich (DKK). Rabat przydzielany jest na stałe i będzie obowiązywał przez cały okres ważności Karty.

Aby skorzystać ze zniżki, posiadacz Karty Dużej Rodziny powinien dostarczyć operatorowi serwisu Walutomat skan dokumentu uprawniającego do skorzystania z programu.

Dodatkowo, serwis przewidział zniżkę dla nowych użytkowników. Po zalogowaniu przez ten link otrzymacie 50% zniżki na prowizję dla nowych użytkowników.

Czy możliwe jest oszczędzanie w rodzinie wielodzietnej?

Najłatwiej byłoby napisać NIE 🙂 bo nie trzeba byłoby samemu przed sobą przyznawać się do swoich błędów i słabości, kompulsywnego kupowania czy ograniczania się. Ale tak na prawdę warto oszczędzać i nie wydawać ciężko zarobionych pieniędzy w nieprzemyślany sposób.

Jak to bywa w życiu wszystko zależy od sytuacji, w której jesteśmy. Na pewno nie jest łatwo, bo jest na kogo i na co wydawać. To, co można zrobić zawsze to spróbować zapanować nad budżetem, zastanowić się, gdzie są „ukryte” koszty (np. kredyty, prowizje, spready bankowe), a gdzie przez nasze gapiostwo znikają nam pieniądze (np. w tym tygodniu szlag mnie trafił, gdy odebrałam pocztę z mojego urzędu skarbowego. Mandat 50 zł za złe parkowanie, o którym zapomniałam urósł przez 3 lata do kwoty 175 zł. Sama przyznasz, że bez sensu wydane pieniądze!)